![]()

![]()

![]()

ПРОГНОЗУВАННЯ

ВНУТРІШНІХ

АБО

ЗОВНІШНІХ ДЖЕРЕЛ

ФІНАНСУВАННЯ

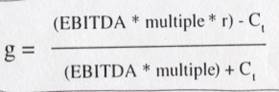

Незважаючи на те, що гривнева

норма доходу

на запозичений

капітал (Kd) є дуже висока,

акціонери

часто віддають

перевагу

зовнішньому

фінансуванню

(рахунки

№ 52 - облігації та №№ 50, 60,

61- позики, рахунок №

40 - статутний

фонд з розбавленням

частки),

перед внутрішнім

фінансуванням

(№ 40 - статутний

фонд без розбавлення

частки, субрахунок

№ 441 - нерозподілений

прибуток).

Дуже

часто

внутрішніх

джерел

фінансування

(субрахунок №

441 рахунку № 44 для

акціонерних

товариств та

субрахунки №

431 та № 432

рахунку № 43

для

державних та

комунальних

унітарних

установ) є

недостатньо

для фінансування

інвестиційної,

або

операційної

діяльності.

________________________________________________________________________________________________________________________________________________________________________________

© ТОВ “Мультипрофіль-сервіс” ![]()

![]()

![]()

![]()

![]() РОЗМІСТИТИ

РЕКЛАМУ НА

САЙТІ.

РОЗМІСТИТИ

РЕКЛАМУ НА

САЙТІ.

![]()