![]()

![]()

![]()

Постанова

КМУ від

10 вересня

2003 р. N 1440 “Про затвердження

Національного

стандарту N 1 “Загальні

засади оцінки

майна і майнових

прав”:

“Вартість реверсії

- вартість

об'єкта оцінки,

яка прогнозується

на період,

що настає

за прогнозним”.

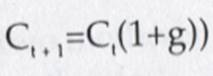

Вартість реверсії

підлягає дисконтуванню

із застосуванням

ставки

дисконту для отримання

їх поточної

вартості.

Постанова

КМУ від

29 листопада 2006

р. № 1655 “Про затвердження

Національного

стандарту N 3 "Оцінка

цілісних

майнових

комплексів" пропонує

наступні дві

моделі:

Згідно означення,

наданого

національним

стандартом №

1, вартість

реверсії

– це “вартість

об’єкта оцінки,

яка прогнозується

на період,

що настає

за прогнозним”. Реверсія

використовується

при розрахунку

чистих грошових потоків, оскільки

при досить

тривалих

прогнозних

періодах

ставки зростання,

закладені

при прогнозуванні

грошових

потоків, зовсім втрачають

свою точність.

Згідно п. 22 Національного

стандарту № 3,

“вартість реверсії визначається виходячи з очікуваних

результатів

найбільш

ефективного використання активів цілісного

майнового

комплексу в період, що настає

за прогнозним

.”

У

практиці

оціночної

діяльності двома найпоширенішими

способами визначення

поточної

вартості

реверсії

є:

1) метод мультиплікаторів

виходу, який базується

на припущенні

про продаж бізнесу наприкінці

прогнозного періоду,

при якому

вартість

капіталу,

інвестованого

в результаті

фінансової

діяльності,

оцінюється

через якийсь

з мультиплікаторів;

2) метод безстрокового

(сталого) зростання, який

базується на

припущенні, що

цілісний

майновий

комплекс

ніколи не продаватиметься.

Обгрунтування вартості

реверсії

є однією

з найважливіших

складових

звіту

про оцінку,

або висновку

про вартість

об’єкту оцінки, якщо оцінна

вартість

визначається

шляхом дисконтування

чистих грошових потоків, оскільки питома

вага поточної

вартості

реверсії

майже завжди перевищує

половину ціни

простої акції.

ОБҐРУНТУВАННЯ ПОТОЧНОЇ ВАРТОСТІ РЕВЕРСІЇ

ЗА МЕТОДОМ МУЛЬТИПЛІКАТОРІВ

ВИХОДУ.

![]()

Відповідно до п.2 Національного стандарту № 3, мультиплікатор - це “коефіцієнт, що розраховується шляхом ділення ціни продажу (пропонування) подібного цілісного майнового комплексу або ринкової капіталізації акціонерного товариства, цілісний майновий комплекс якого розглядається як подібний до оцінюваного цілісного майнового комплексу, на відповідний фінансово-економічний або інший показник, що характеризує його діяльність.” Означення ринкової капіталізації надане п. 28 Національного стандарту № 3. Найуживаніші в оціночній практиці фінансово-економічні показники включають:

– чисту

виручку від реалізації,

– прибуток

(збиток) від операційної

діяльності

до зміни

в чистих оборотних

активах,

– фінансові

результати

від операційної

діяльності,

– чистий

операційний

дохід після сплати

податків

(фінансові

результати

від операційної

діяльності

після сплати податків),

– чистий

прибуток.

Останній показник

є більш

придатним

при визначенні

чистих грошових потоків

для власного

капіталу,

у той час як

для визначення

чистих грошових потоків

для інвестованого

капіталу

підходять

перший-четвертий

показники.

Для

визначення

мультиплікатору

виходу потрібно користуватися

порівняльним

методичним

підходом

(п. 47 Нац.

Стандарту № 1,

п. 27 Нац.

Стандарту № 3),

а саме

методом ринкових

угод (п. 29 Нац.

Стандарту № 3), який ґрунтується на

припущенні

про еквівалентність ринкової вартості цілісного

майнового

комплексу цінам

продажу подібних

цілісних

майнових комплексів. Для

акціонерних

товариств України застосування

методу мультиплікаторів

виходу

при визначенні

вартості

реверсії

сутикається

з такою ж

проблемою, як

і застосування

моделі оцінки капітальних

активів чи

моделі

арбітражного

ціноутворення

при

визначенні

норми доходу – нерозвинутість

організованого

фондового

ринку.

Обраний

мультиплікатор

виходу ще потрібно

помножити

на прогнозне

значення

фінансово-економічного

показника

і цей

добуток продисконтувати

на норму

доходу на інвестований

капітал (Ка), або

у випадку

застосування

мультиплікатора

чистого прибутку

при виході

- на норму

доходу на власний

капітал

(Кe).

Поточну

вартість

реверсії

потрібно

додати

до інших дисконтованих

грошових

потоків.

ОБГРУНТУВАННЯ ПОТОЧНОЇ ВАРТОСТІ РЕВЕРСІЇ

ЗА МЕТОДОМ БЕЗСТРОКОВОГО

ЗРОСТАННЯ

На

відміну від

методу мультиплікатору

виходу,

метод безстрокового

зростання

робить припущення,

що цілісний

майновий

комплекс ніколи

не продаватиметься,

і грошові

потоки зростатимуть

щороку,

за умови, що ця

ставка зростання

грошових

потоків,

не вища

за норму

доходу на власний

капітал (Ke), якщо

розраховується

поточна вартість реверсії

при оцінці

чистих грошових потоків

для власного

капіталу,

або не вища за

норму доходу

на інвестований

капітал (Ka), якщо

розраховується

поточна вартість реверсії

при оцінці

чистих грошових потоків

для інвестованого

капіталу.

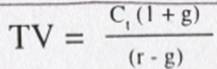

У методі безстрокового

зростання

для розрахунку

поточної

вартості

реверсії

дисконтується

грошовий

потік у період, що настає

після

прогнозного. Крім

ставки

дисконту у вигляді норми

доходу на власний

капітал, присутня також і

ставка безстрокового

(сталого) зростання.

Прогнозування ставок безстрокового зростання у діапазоні між нулем та нормою доходу на капітал (Ka, Ke) ділить оцінювачів на потенційних покупців, які схиляються до низьких прогнозних ставок безстрокового зростання, та потенційних продавців, які завищують ці ставки. При наближенні

ставки безстрокового

зростання

до норми

доходу на капітал,

відбувається

нелінійне

зростання

поточної

вартості

реверсії. Як варіант,

в якості

ставки безстрокового

зростання

можна використати

коефіцієнт

сталого зростання

власного

капіталу,

що розраховується

шляхом множення

рентабельності

власного

капіталу

(примітка:

добре з

точки зору

визначення

економічної

доданої вартості зазначати поруч рентабельність

власного

капіталу

від операційної

діяльності) на коефіцієнт

виплати дивідендів

(дивіденди

розділені

на чистий

прибуток).

Зовсім непридатним

стає

метод безстрокового

зростання

для визначення

вартості

реверсії

у випадках,

коли ставка сталого (безстрокового)

зростання

перевищує

норму доходу

на власний

капітал (Ke), або

норму доходу

на інвестований

капітал (Ka), а поточна

вартість

набуває від’ємних

значень. З

іншої сторони, у випадку використання

цього

методу визначення

поточної

вартості

реверсії,

ставка безстрокового

зростання

і є мінімально

допустимою

нормою

доходу на капітал

(Ke, Ka).

Окремі положення

Закону України

"Про акціонерні

товариства"

передбачають,

що "виплата дивідендів

здійснюється

господарським

товариством

з

чистого прибутку

у звітному

році та/або нерозподіленого

прибутку”. Розмір виплати

дивідендів

може

бути збільшений

за рішенням

загальних

зборів акціонерного

товариства". Деякі емітенти приймають програми реінвестування

дивідендів. Оскільки

оподаткування

прибутку

підприємств

є складовою

операційної

діяльності,

то детальніше

це питання

розглянуте

в частині

“рух грошових

коштів: податки

на прибуток”.

Рентабельність власного

капіталу

також можна розрахувати

як добуток

коефіцієнта

рентабельності

виручки (рентабельності

продукції),

коефіцієнта

оборотності

активів

та коефіцієнта

активів

до власного

капіталу.

Ставка сталого

зростання,

що мається

на увазі, може бути порахована

шляхом поєднання

методу мультиплікаторів

виходу

та методу сталого

зростання.

Отже, визначення

інвестиційної

вартості

цілісного

майнового

комплексу

шляхом дисконтування

чистого

грошового

потоку (метод

непрямої

капіталізації)

для власного

капіталу

(E), або для інвестованого

капіталу,

може

бути як ринковим

методом, у випадку,

якщо поточна

вартість

реверсії

визначається

за методом мультиплікаторів

виходу,

так і неринковим,

якщо поточна

вартість

визначається

за методом безстрокового

зростання.

___________________________________________________________________________________________________________________________________

© ТОВ “Мультипрофіль-сервіс” ![]()

![]()

![]()

![]()

![]() РОЗМІСТИТИ

РЕКЛАМУ НА

САЙТІ.

РОЗМІСТИТИ

РЕКЛАМУ НА

САЙТІ.

![]()