![]()

![]()

![]()

Одним

з різновидів

майнового

підходу, не включених

до

Національного

Стандарту № 3,

є метод

“реальних

опціонів”.

Альтернативою

визначенню

інвестиційної

вартості

об'єкта

оцінки у

формі

цілісного

майнового

комплексу

шляхом

дисконтування

грошових

потоків є

метод

“реальних опціонів”,

згідно якого

ціна простих

акцій у

статутному

фонді

визначена, як

премія

опціону американського

типу на

купівлю

активів.

Аналіз

оцінки акцій

за методом

реальних

опціонів

дещо

співзвучний

з аналізом

рентабельності

власного

капіталу за

методом ДюПона,

в якому одним

з трьох

складових

коефіцієнтів

при

розкладанні

рентабельності

власного

капіталу, на

додаток до коефіцєнту

рентабельності

виручки та

коефіцієнту

оборотності

активів, є

коефіцієнт

відношення

всіх активів

до власного

капіталу

(фінансової

незалежності). Чим більшим

є коефіцієнт

фінансової

незалежності,

тим більше

вартість

акцій

підприємства

зовні

нагадує

премію

опціону

американського,

або іншого

типу на

купівлю всіх

активів.

Загалом,

метод

реальних

опціонів

може

використовуватися

для оцінки

будь-яких

інвестиційних

проектів,

пов'язаних з

капітальними

інвестиціями

(розробкою

свердловин і

копалин,

придбанням

основних

фондів, тощо).

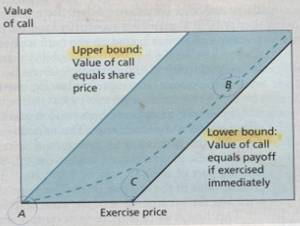

У

наведеному

вище графіку

на осі

ординат зображено

вартість

Американського

опціону на

купівлю

чистих

активів, а на

осі абсцис –

вартість

чистих

активів.

Користувачі оцінки

за методом реальних опціонів критикують

прихильників

методу дисконтованих

грошових

потоків, який регуляторно

введено в

Постанову КМУ 1655 від

29.11.2006 р. - Національний

стандарт 3 "Оцінка цілісних майнових комплексів"

(п. 17 Чистий

грошовий

потік

для власного

капіталу

та п. 18 Чистий

грошовий

потік

для інвестованого

капіталу) та

пункт 81

Постанови КМУ 1891 від

10 грудня 2003

року (дохідний

методичний

підхід,

який базується

на капіталізації

усередненого

розміру

грошового

потоку за два

попередні

повні

роки до дати

оцінки

та прогнозованого

грошового

потоку за рік,

в якому

проводиться оцінка, з

поправкою на коефіцієнт

властивостей

пакета акцій,

що оцінюється),

за те, що дисконтування

грошових

потоків зовсім не враховує балансову

чи справедливу

вартість

активів, але лише

стан їхнього

поточного використання.

Критика

методу реальних

опціонів

стосується

того, що замість усіх активів

краще використовувати

чисті активи,

що розраховуються

згідно п.3

ст.155 Цивiльного

кодексу України.

Оцінити сам опціон,

який є

асиметричним

інструментом,

також є досить

важко. Опціони на купівлю,

які також

є фінансовими

інструментами,

традиційно

за типами поділяються

на американські

(можуть

бути використані

протягом

всього

строку експозиції),

європейські

(можуть

бути використані

в останній

день строку експозиції),

азіатські

(ринкова вартість

базового

активу розраховується

за середньозваженою

ціною

строку експозиції)

та екзотичні.

Теоретична

ціна опціона

поділяється

на внутрішню

вартість

(ціна опціона

є нелінійною

функцією від

ціни

базового активу)

і часову

вартість. Період, протягом

якого може бути використаним

реальний

опціон, є

аналогом терміну

“строк експозиції”,

означення

якому надане Національним

стандартом №

1 “Загальні

засади оцінки

майна і майнових

прав”, затвердженому

Постановою

Кабінету

міністрів

України

№ 1440 від 10 вересня 2003

року.

Похідні

першого

порядку

динаміки

ціни опціону

("греки") в

межах моделі

Блека-Шоулза,

як правило, є

знакозмінними,

з деякою

тенденцією бути

більше або

менше нуля.

1)

“Дельта” - ставка

зміни ціни

базисного

опціону до зміни

ціни

базисного

активу (V), з

розміром тіку - 0.0001

для валюти);

![]()

Концептуально,

в теорії

опціонів, визначення

є дуже схожим

на

визначення

"тривалості"

(дюрації),

як це

використовується

у

відповідність

з "тривалістю

" на ринку

облігацій:

![]()

![]() , або ж

визначення

бета у моделі

оцінки МОКА.

, або ж

визначення

бета у моделі

оцінки МОКА.

2)

“Гамма”

(кривизна, опуклість множини) – часткова

похідна

другого

порядку ціни

базисного

опціонного

контракту до

зміни ціни

базисного

активу (S) -

елемент

головної діагоналі

матриці

Гессе:

![]() =

= ![]()

Цей

індикатор є

особливо

важливим, оскільки

ціна опціону

(OV) є

нелінійною

функцій ціни

базисного

активу V (t). Крім

того,

будь-яка

оптимізація

передбачає

безперервну

торгівлю:

![]() .

.

У цьому

випадку ми

зможемо

порахувати

"гамму "

всього

портфеля

базисних

активів.

3) “Ро” – -

ставка зміни

ціни опціону

або варанта

до зміни

процентної

ставки (r) = (по 0.0001 =

одному базисного

пункту):

![]()

4) “Тета” – зменшення

часу (днів до

погашення) -

ставка зміни ціни

опціону

внаслідок

зменшення

часу (tT) зменшується

(на день)

![]()

![]()

5)

“Вега” – ставка

зміни

базисного

опціону

внаслідок

зміни волатильності

(дисперсії)

базисного

активу;

використовуємо

історичне

стандартне

відхилення (),

або вбудовану

волатильність

() = (на 0.01 = один

відсоток

вартості

базового

активу).

![]()

Дослідження

лінійної

взаємозалежності

між

"греками" -

обмежувальні

умови для дельти,

тети,

гами, c метою

отримання

"дельта

нейтральних

" опціонів.

© ТОВ “Мультипрофіль-сервіс” ![]()

![]()

![]()

![]()

![]() РОЗМІСТИТИ

РЕКЛАМУ НА

САЙТІ.

РОЗМІСТИТИ

РЕКЛАМУ НА

САЙТІ.

![]()